一、引言與文獻(xiàn)綜述

家庭教育支出的相關(guān)文獻(xiàn)主要關(guān)注家庭資源和教育支持政策這兩類因素。在家庭資源方面,家庭收入和家庭財(cái)富對教育支出具有重要的積極影響(Qian等,2011;耿峰等,2019;Jenkins等,2019),且現(xiàn)有文獻(xiàn)大多認(rèn)為家庭資源主要影響子女的校外教育支出(Chi等,2016;劉利利等,2020;Yan等,2021)。在教育支持政策方面,楊汝岱等(2009)研究發(fā)現(xiàn),政府對家庭高等教育支出的補(bǔ)貼可能擠出家庭的教育消費(fèi)。方超等(2022)認(rèn)為,公共教育財(cái)政投入實(shí)際上對家庭教育支出具有擠入作用。Shi等(2012)的研究結(jié)果顯示,家庭教育支出具有“粘蠅紙效應(yīng)”。如果家庭教育支出具有一定的粘性,容易增加卻不容易減少,那么教育支持政策的激勵(lì)效果也會(huì)更明顯且更持續(xù)。

2018年12月,國務(wù)院印發(fā)《個(gè)人所得稅專項(xiàng)附加扣除暫行辦法》,規(guī)定子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息或者住房租金、贍養(yǎng)老人等6項(xiàng)專項(xiàng)附加扣除,辦法自2019年1月1日起施行。2022年起,新增3歲以下嬰幼兒照護(hù)專項(xiàng)附加扣除。專項(xiàng)附加扣除與家庭的特定支出項(xiàng)目密切相關(guān),其對個(gè)體和家庭的影響不同于以往的免征額或稅率改革措施,因此,專項(xiàng)附加扣除的政策效果一直受到廣泛關(guān)注。廣義上,專項(xiàng)附加扣除是一種稅收優(yōu)惠,其對家庭教育支出的影響主要表現(xiàn)在兩方面。第一,教育方面的稅收優(yōu)惠通過增加家庭可支配收入提高家庭教育支出。Bastian等(2018)發(fā)現(xiàn),擴(kuò)大美國低收入家庭的稅收抵免顯著改善了子女的教育和就業(yè)情況,這些子女們完成高中和大學(xué)學(xué)業(yè)的概率、就業(yè)概率和收入水平都有所提升。第二,教育方面的稅收優(yōu)惠可能會(huì)特定地增加家庭的教育支出。比如,Gao等(2009)在研究稅收抵免政策對家庭支出影響時(shí)發(fā)現(xiàn),擴(kuò)大兒童稅收抵免有助于提高家庭在子女相關(guān)商品和服務(wù)上的消費(fèi)支出。因此,除了提高家庭收入,教育方面的稅收優(yōu)惠還可能對特定的家庭支出項(xiàng)目產(chǎn)生促進(jìn)作用。

綜上所述,教育方面的稅收優(yōu)惠對家庭教育支出有一定影響。然而,現(xiàn)有文獻(xiàn)沒有專門針對子女教育專項(xiàng)附加扣除影響家庭教育支出的研究。在專項(xiàng)附加扣除政策效果的研究中,對于收入分配影響的相關(guān)研究較多(陳建東等,2021)。本文利用中國家庭追蹤調(diào)查(China Family Panel Study,CFPS)2014—2020年四期面板數(shù)據(jù),結(jié)合子女教育專項(xiàng)附加扣除的申報(bào)條件,實(shí)證檢驗(yàn)子女教育專項(xiàng)附加扣除對家庭教育支出是否具有積極影響。本文的主要貢獻(xiàn)有以下兩點(diǎn):第一,結(jié)合微觀調(diào)查數(shù)據(jù)實(shí)證檢驗(yàn)子女教育專項(xiàng)附加扣除對家庭教育支出的影響;第二,根據(jù)扣除政策的具體規(guī)定建立實(shí)證模型,并以放開人口生育政策構(gòu)造工具變量進(jìn)一步檢驗(yàn)實(shí)證結(jié)果的穩(wěn)健性,識(shí)別政策效應(yīng)。

二、研究設(shè)計(jì)

(一)數(shù)據(jù)來源

本文使用2014—2020年CFPS的微觀調(diào)查數(shù)據(jù),該數(shù)據(jù)由北京大學(xué)中國社會(huì)科學(xué)調(diào)查中心提供。為了分析家庭中受教育子女的平均教育支出變化情況,本文以一對父母及其子女組成的家庭為樣本單位。相較于使用被調(diào)查家庭總體的教育支出數(shù)據(jù),將子女信息中的教育支出項(xiàng)目加總得到的教育支出數(shù)據(jù)更加準(zhǔn)確。處理數(shù)據(jù)后,2014—2020年的四期調(diào)查共有18 294個(gè)樣本。為了深入研究子女教育專項(xiàng)附加扣除對家庭教育支出的影響,本文基于符合條件的受教育子女?dāng)?shù)量與扣除金額成正比的規(guī)定,將受教育子女?dāng)?shù)量作為政策變量。受教育子女?dāng)?shù)量越多,家庭在此項(xiàng)扣除中享受的稅收優(yōu)惠就越多。據(jù)此,本文以2020年調(diào)查數(shù)據(jù)中家庭受教育子女?dāng)?shù)量作為樣本家庭的政策變量,并剔除了在2020年數(shù)據(jù)中未出現(xiàn)的樣本家庭,使得總樣本數(shù)量減少至12 175個(gè)。由于存在變量缺失值,最終用于回歸分析的樣本數(shù)量為6 265個(gè)。

(二)模型構(gòu)建

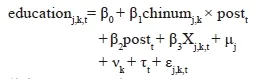

本文主要采用面板固定效應(yīng)模型,模型建立如下。

其中,educationj,k,t為被解釋變量,代表k省(自治區(qū)、直轄市)家庭j在t年的教育支出(貨幣相關(guān)變量轉(zhuǎn)換為對數(shù)形式)。關(guān)鍵變量chinumj,k代表2020年家庭受教育子女?dāng)?shù)量,改革后的樣本數(shù)據(jù)postt賦值為1,否則為0。此二者交叉項(xiàng)的回歸系數(shù)用于識(shí)別改革后不同受教育子女?dāng)?shù)量的家庭教育支出差異。Xj,k,t為回歸中控制的其他變量,包括家戶規(guī)模、家戶人均收入對數(shù)、父親和母親年齡及其受教育年限、是否城鎮(zhèn)地區(qū),以及所在城市上年實(shí)際人均GDP對數(shù)。μj表示家庭固定效應(yīng),νk表示省份固定效應(yīng),τt表示訪問年份固定效應(yīng),εj,k,t為隨機(jī)擾動(dòng)項(xiàng)。所有回歸都采用穩(wěn)健標(biāo)準(zhǔn)差。

(三)主要變量的描述性統(tǒng)計(jì)分析

主要變量的描述性統(tǒng)計(jì)結(jié)果見表1(略)。相關(guān)變量均根據(jù)各年份地級市居民消費(fèi)價(jià)格指數(shù)(CPI)調(diào)整為實(shí)際值(以2013年為基準(zhǔn))。本文研究的家庭教育支出包括平均教育支出、課外輔導(dǎo)支出、校內(nèi)教育支出和其他教育支出。樣本家庭年平均教育支出均值為4 955元,24.5%的家庭有子女參加課外輔導(dǎo),且年平均課外輔導(dǎo)支出均值為1 088元。關(guān)鍵解釋變量是受教育子女?dāng)?shù)量和該數(shù)量與政策實(shí)施后的交叉項(xiàng),受教育子女?dāng)?shù)量均值為1.487,而政策實(shí)施后的樣本比例為33.3%。

三、實(shí)證結(jié)果與分析(略)

四、結(jié)論及政策建議

本文基于微觀家庭調(diào)查數(shù)據(jù),結(jié)合子女教育專項(xiàng)附加扣除的政策條件,構(gòu)造面板固定效應(yīng)模型探究子女教育專項(xiàng)附加扣除對家庭教育支出的影響。實(shí)證結(jié)果表明,家庭中受教育子女?dāng)?shù)量越多,政策實(shí)施后平均每個(gè)子女參加課外輔導(dǎo)的概率增加越多,且平均每個(gè)子女的課外輔導(dǎo)支出提高越多,該結(jié)果在一系列穩(wěn)健性檢驗(yàn)和工具變量檢驗(yàn)下仍然保持穩(wěn)健。且子女教育專項(xiàng)附加扣除對家庭教育支出的積極影響對于有高中受教育階段子女的家庭更明顯,對財(cái)務(wù)負(fù)責(zé)人為女性的家庭也更明顯。

根據(jù)實(shí)證結(jié)果,盡管子女教育專項(xiàng)附加扣除的費(fèi)用扣除額度有限,但確實(shí)能夠有效促進(jìn)家庭教育支出的增加,這對于未來個(gè)人所得稅改革具有重要的啟示作用。鑒于此,本文提出以下幾點(diǎn)政策建議。

第一,提高子女教育專項(xiàng)附加扣除政策的精準(zhǔn)性。2023年1月1日起,子女教育專項(xiàng)附加扣除標(biāo)準(zhǔn)由每個(gè)子女每月1 000元提高到2 000元,這對家庭子女教育支出將產(chǎn)生更大的促進(jìn)作用。但專項(xiàng)附加扣除帶來的稅收優(yōu)惠取決于其邊際稅率大小,適用同樣的扣除標(biāo)準(zhǔn),高收入群體將受益更多。且子女教育專項(xiàng)附加扣除對所有子女設(shè)立同等的定額扣除標(biāo)準(zhǔn),無法根據(jù)不同受教育階段進(jìn)行精準(zhǔn)調(diào)節(jié)。未來應(yīng)對扣除額度和政策覆蓋面進(jìn)行更加精準(zhǔn)的設(shè)計(jì)。比如,可設(shè)置隨收入遞減的扣除標(biāo)準(zhǔn),更有利于緩解中低收入群體的教育支出負(fù)擔(dān)。又如,可結(jié)合子女教育專項(xiàng)附加扣除對家庭教育支出的積極影響對于有高中受教育階段子女的家庭更明顯這一結(jié)論,根據(jù)子女所處的不同教育階段設(shè)定不同的扣除標(biāo)準(zhǔn)。

第二,細(xì)化扣除項(xiàng)目以改善家庭教育支出結(jié)構(gòu)。子女教育專項(xiàng)附加扣除對家庭教育支出有顯著促進(jìn)作用,主要表現(xiàn)在課外輔導(dǎo)支出的提高,涵蓋課程培訓(xùn)支出以及才藝技能輔導(dǎo)支出等各種課外輔導(dǎo)項(xiàng)目。由于子女教育專項(xiàng)附加扣除確實(shí)能夠有效促進(jìn)家庭教育支出的增加,未來其可作為引導(dǎo)家庭改善教育支出理念和行為的重要工具。我國可對子女教育專項(xiàng)附加扣除的扣除項(xiàng)目進(jìn)行細(xì)化,比如,區(qū)分課程輔導(dǎo)和才藝培養(yǎng)等不同類別設(shè)立不同的扣除標(biāo)準(zhǔn),引導(dǎo)家庭投入教育支出至素質(zhì)教育方面。細(xì)化設(shè)計(jì)子女教育專項(xiàng)附加扣除政策,有利于助推家庭改善教育支出理念和行為,鼓勵(lì)學(xué)生全面發(fā)展。

第三,優(yōu)化扣除方式以使得更多低收入者受益。子女教育專項(xiàng)附加扣除顯著促進(jìn)家庭教育支出增加,但專項(xiàng)附加扣除的順序排在免征額之后,低收入者難以完全享受到專項(xiàng)附加扣除帶來的稅收優(yōu)惠。2018年個(gè)人所得稅改革后,免征額由3 500元提高到5 000元,享受專項(xiàng)附加扣除的收入門檻較高。為了使得低收入群體同樣從子女教育專項(xiàng)附加扣除中受益,并促進(jìn)其子女人力資本積累,建議進(jìn)一步優(yōu)化扣除方式,可適當(dāng)結(jié)合可返還稅收抵免等形式(寇恩惠等,2020;張志勇等,2023),讓低收入者在最大程度上享受到稅收扣除。這有利于擴(kuò)大個(gè)人所得稅改革發(fā)揮的緩解家庭支出負(fù)擔(dān)和促進(jìn)家庭消費(fèi)支出的作用。

第四,加強(qiáng)稅收宣傳以擴(kuò)大政策實(shí)施的積極效果。稅務(wù)部門應(yīng)進(jìn)一步優(yōu)化服務(wù),開展好個(gè)人所得稅政策培訓(xùn),線上線下多措并舉,對納稅人和扣繳義務(wù)人進(jìn)行個(gè)人所得稅宣傳,增進(jìn)其對稅收政策的理解,確保優(yōu)惠政策的落實(shí),提高納稅人對個(gè)人所得稅綜合申報(bào)的積極性,讓其充分享受政策紅利,擴(kuò)大子女教育專項(xiàng)附加扣除對家庭教育支出的促進(jìn)作用。

|

站今日訪問量: 2713

網(wǎng)站昨日訪問量: 5732

本月訪問量: 2713

上月訪問量: 154954

天最高訪問量: 65709

網(wǎng)站總訪問量: 29691369")